在马来西亚,如果谈到稳健投资,Amanah Saham Nasional Berhad(ASNB)几乎是绕不开的选项。很多人把它视为“比银行定存更聪明一点”的理财方式,因为它在风险和收益之间取得了一个相对平衡的位置。

但问题是,大多数人只是“听说不错”,却并不真正理解它的运作方式。这篇文章的目标很简单,就是帮你彻底搞清楚 ASNB 是什么、怎么赚钱,以及你到底该不该投。

内容导览

ASNB是什么?背后的运作逻辑

ASNB是由Permodalan Nasional Berhad(PNB)管理的单位信托基金公司。它的本质不是银行,也不是股票,而是一个集合投资工具。

你可以把它理解为一个由专业团队管理的资金池。投资者把钱放进去,ASNB再把这些资金配置到股票、债券以及其他资产中,最终产生收益,并以分红的形式回馈给投资者。

也正因为这种结构,它既不像股票那样剧烈波动,也不像定存那样收益固定而有限。它的定位更接近一种“长期稳健增长工具”。

很多人选择ASNB,并不是因为它回报最高,而是因为它在现实中更容易坚持。投资这件事,能长期执行,比短期高收益更重要。

ASNB和定存、EPF到底差在哪里?延伸阅读

ASNB和定存、股票有什么不同

如果你只是把钱放在银行定存,你得到的是确定性,但代价是资金增长缓慢,甚至可能跑不过通胀。而股票则相反,它提供更高的潜在回报,但同时也带来明显波动,不是每个人都能承受。

ASNB的存在,正好填补了这两者之间的空白。它的收益通常高于定存,同时风险又显著低于股票市场。对于不想每天盯盘、也不希望资产原地踏步的人来说,这是一种更现实的选择。

换句话说,ASNB并不是“最赚钱”的工具,但往往是“最容易长期持有”的工具。

ASNB基金类型解析:选对比选多更重要

ASNB旗下基金看起来很多,但核心可以分为两种类型。

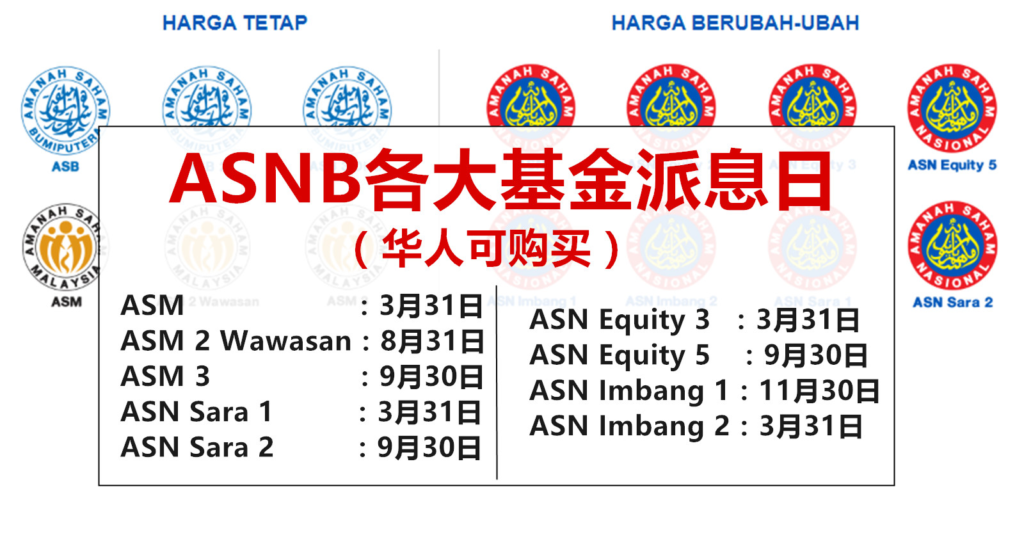

第一类是固定价格基金,例如Amanah Saham Bumiputera (ASB)、Amanah Saham Malaysia (ASM) 和Amanah Saham Wawasan 2020。这一类基金的单位价格长期维持在RM1,不会随市场波动而上下浮动,投资回报主要来自每年的分红。

这种结构带来的好处是可预测性强,很多人会把它当作“升级版储蓄”。但它也有明显限制,例如额度有限,经常需要抢购。

另一类是浮动价格基金。这类基金的净值会随着市场变化而波动,收益潜力更高,但也存在亏损可能。它更接近传统基金投资,适合愿意承担一定波动的投资者。

真正关键的点不在于选多少基金,而在于是否匹配你的风险承受能力。如果一开始就选了不适合自己的类型,很难长期持有。

ASNB是如何赚钱的:派息机制解析

与股票依靠价格上涨不同,ASNB的核心回报来自分红。基金通过投资股票、债券以及其他资产获得收益,然后按单位分配给投资者。

举个简单的例子,如果你持有一万单位,而当年的派息率是 5%,那么你大约可以获得 500 令吉的分红收益。

很多人喜欢ASNB,就是因为这种现金流相对稳定。不过需要清楚一点,派息并不是保证的,它会随着市场环境变化而波动。稳定不等于固定,这一点一定要有心理预期。

如何开始投资ASNB

现在投资ASNB已经非常方便,不再局限于银行柜台。你既可以通过传统银行开户,也可以直接使用官方应用 myASNB 完成大部分操作,包括查询、申购和追加投资。

如何开设 Amanah Saham Nasional Berhad(ASNB)账户?

- Step 1:下载官方 App

在手机应用商店下载 myASNB,这是最便捷的开户方式 - Step 2:注册账号(Sign Up)

打开 App,点击“Sign Up”,填写基本个人资料 - Step 3:绑定银行账户

按指引填写并绑定你的本地银行账户,用于资金进出 - Step 4:身份验证

上传身份证照片,并按提示拍摄自拍视频进行验证 - Step 5:等待审核通知

提交后等待系统审核,一般会通过 SMS 通知结果 - Step 6:开始投资

审核通过后,即可直接在 App 内购买 ASNB 基金,无需前往银行柜台

在投资方式上,大多数人会面临一个选择,是一次性投入,还是定期投资。现实情况是,定期投入更容易执行,也更适合普通收入结构。它可以在不同市场阶段分批进入,从而降低时机选择的压力。

至于门槛方面,大部分基金的起投金额并不高,但热门基金往往存在额度限制,这也是很多新手容易忽略的实际问题。

通过银行投资ASNB值不值得?推荐阅读

ASNB 的由来

Amanah Saham Nasional Berhad(ASNB)的诞生,并不只是一个金融产品的发展结果,而是源于马来西亚早期的国家经济政策。1970年代,政府推行新经济政策(NEP),目标是提升本地土著(Bumiputera)在国家财富和企业股权中的占比,但普通民众普遍缺乏投资能力与渠道。

为了解决这一问题,1981年政府成立了 Permodalan Nasional Berhad(PNB),负责集中管理资产并推动全民参与投资。同年,ASNB 作为旗下基金管理机构成立,其核心作用是把原本复杂的股票与资产投资,转化为大众也能参与的单位信托产品。

1989年推出的 Amanah Saham Bumiputera (ASB) 成为关键里程碑。该基金以固定价格和稳定分红为特点,大幅降低投资门槛,迅速获得市场认可。此后,ASNB 逐步扩展产品线,包括开放给更广泛人群的 Amanah Saham Malaysia (ASM) 等基金。

发展至今,ASNB 已从早期的政策性工具,转型为马来西亚重要的全民理财平台,其本质是通过制度设计,让普通人也能间接参与资本市场,实现长期财富积累。

ASNB的优点与局限

| 类别 | 内容 | 详细说明 |

| 优势 | 收益相对稳定 | ASNB 主要通过分红提供回报,整体波动较小,适合不希望承受市场剧烈起伏的投资者 |

| 风险较低 | 相比股票等高风险资产,ASNB 更偏向稳健型投资,适合作为资金“防守仓位” | |

| 适合长期储蓄 | 可作为长期资金积累工具,帮助建立稳定现金流与储蓄习惯 | |

| 投资门槛低 | 起投金额较低,普通投资者也能轻松参与,适合新手入门 | |

| 操作简单 | 通过 myASNB 即可完成开户与投资,无需复杂操作 | |

| 劣势 | 回报上限有限 | 收益通常处于中等水平,难以实现高增长或快速财富积累 |

| 不适合进攻型投资 | 更偏“防守型工具”,无法替代股票或高成长资产的作用 | |

| 可能跑不赢通胀 | 在高通胀环境下,实际购买力增长可能被侵蚀 | |

| 额度与资格限制 | 部分热门基金存在投资上限或资格限制,影响资金配置灵活性 | |

| 机会成本 | 若长期只投资 ASNB,可能错过其他更高回报资产的机会 |

ASNB的优势在于稳定性和可持续性。它适合用来打基础,而不是用来追求爆发式增长。对于希望建立长期储蓄和现金流的人来说,它的价值是很明确的。

但如果你期待通过它快速实现财富跃迁,那大概率会失望。它的回报上限决定了它更像“防守型工具”,而不是“进攻型资产”。

另外一个必须面对的现实是,如果长期只依赖ASNB,可能无法完全抵御通胀。这也是为什么更成熟的投资者,通常不会把所有资金都放在同一个篮子里。

如何把ASNB用对:关键在策略

真正拉开差距的,不是有没有投资ASNB,而是怎么用它。

有些人会把它当作现金管理工具,用来替代传统储蓄,让资金保持一定增长。也有人把它作为资产配置的一部分,与股票或ETF组合使用,从而在稳定与增长之间取得平衡。

还有一个被低估的做法,是持续把分红再投资。长期来看,这种复利效果往往比单纯存放更有价值。

如果你只是把钱放进去不管,它依然有用,但远没有发挥全部潜力。

总结:ASNB适合你吗?

如果你的目标是稳健增长,而不是追求高风险高回报,那么ASNB是一个值得考虑的选择。它不会让你一夜暴富,但可以帮助你在长期中建立稳定的资金基础。

更现实一点说,大多数人真正需要的,并不是最激进的投资工具,而是一个能够长期坚持的方案。而ASNB,正好符合这一点。

延伸阅读:ASNB 新手完整入门指南